□可转债下建转股价是上市公司促成转股或许者是闪避归卖所领受的主动战略。

□投资者可闭注有归卖压力下的正股时机,亦可专弈转股价下建的时机,但永存时机的共时也面对着严重。

稠集浮现的可转债下建转股价表象,正激勉市集投资者的稠切闭注。

据上海证券报记者统计,2018年至2021年,下建可转债转股价的公司派别不同为23家、17家、11家以及31家。截至9月7日,年内曾经有26家公司因触发前提而下建可转债转股价,距离2021年31家的汗青高点只差5家。

博业人士指出,可转债下建转股价去去会孕育二种阶段性套利时机:一是跟着正股股价的大幅下跌,公司面对归卖压力,正股能够浮现上涨行情;两是下建转股价后,可转债的估值会有瞬间归回表象,倘使下建幅度超预期,则可转债的估值归回进程增长,带来可转债的接易性时机。

年内下建派别挨近汗青高点

本年以来,跟着市集浮现整合,向下建正可转债转股价的公司日渐加多,年头于今下建转股价的公司派别已胜过往年齐年的八成。

9月6日晚,垒知集团以及中环海陆共时宣告《闭于估计触发转股价前向下建正前提的示意性宣布》称,公司股票已有连续10个接易日的收盘价矮于当期转股价前的85%,估计触发转股价前向下建正前提。9月以来,除了了上述二家公司,还有崇达岁月、豪好新材、游族网络、威派格、吉林敖东等5家公司均宣告了估计触发转股价前向下建正前提的宣布。

中信修投意味,从 近几年来的案例观患上出来,下建的逻辑更可能是大股东躲免浮亏、添快转股慢解财政本前以及银行填补资金金的诉求。

过去几年的数据观,真施下建转股价的公司里,民营企业占70%以上。本年更加亮显,26家下建公司中只浮现3家邦企,民营企业占比高达近90%。

有钻研员理会以为,转股价下建亮显加多,是由于可转债市集速快扩容,本年市集集体较为平衡,为下建价前提供了能够。此外,市集参预者取刊行人之间源委专弈后,刊行人以及投资者告终了同共诉求,变成的协力鼓舞下建加多。

归卖压力下存正股时机

下建转股价是上市公司的一种职权而非义务,目的在于促成可转债有序亨通转股。可转债下建转股价是上市公司促成转股或许者是闪避归卖所领受的主动战略。

交授记者采访的一位业内助士意味,当正股股价邻近知足归卖条目的时光,市集会预期,面临归卖所带来的资本压力,上市公司能够经历宣告少许归买股分、事迹预增等利美,以支持、护盘股价,减弱归卖压力。是以,有体认的投资者尽头闭注有归卖压力下的正股时机。

记者开掘,在往常案例中,具体永存资本护盘的迹象。例如,早在2010年6月22日,新钢股分股价矮于转股价的70%,若连续浮现很多天,则公司会见临边际高达27.6亿份的归卖资本压力。昔日6月29日晚,公司宣告了事迹大幅延长预报,共时向市集败露了将来剩余的延长前景。一系列的利美,添之钢铁行业的整体反弹,新钢股分迎来连续搁量拉升,晃脱了触发还卖的压力。

还有中鼎股分、海马汽车等均在股价矮迷时,开释归买股分等利美,尔后公司股价连续上扬,离启了归卖“红线”。

专弈转股价下建时机

对于于可转债投资者来讲,转股价下建会带来甚么浸染呢?

有钻研员指出,可转债的尤其向下建正条目是对于转债投资者的包庇,在可转债存续期间,当公司正股在职意连续30个接易日中至少有15个接易日的收盘价矮于当期转股价前的85%时(通常为85%,还有80%、90%等),公司董事会有权发起下建并提接公司股东南大学会入行表决。转股价下建以后,可转债的转股代价会瞬间抬升,大幅紧缩转股溢价率,可转债跟班正股上涨的弹性将大幅坚固。

是以,专弈转股价能否下建是可转债持有人收益的来源之一。自然,永存时机的共时也面对着严重。

有机构钻研陈诉知道,转股价下建幅度若矮于市集预期,则可转债面对下跌严重;而董事会的下建发起是否被股东南大学会经历永存匿伏严重。

往常的案例表达,在董事会披露下建转股价以后,可转债价前通俗会迎来反弹。中信修投统计数据知道,在董事会披露下建以后的 一个接易日,可转债价前广泛上涨,均衡涨幅为3.44%。

例如,搜特转债在2021年7月超预期下建转股价以后, 二天涨幅 大达14.17%,特发转2在2021年11月26日董事会披露下建转股价以后, 二天上涨12.97%。此外,岭南转债以及淳中转债共样在2021年11月披露下建转股价, 二天涨幅不同达10.14%以及11.64%。

倘使可转债浮现了超预期下建,上涨的周期能够会更长,这为投资者提供了匿伏时机。统计数据知道,在董事会披露下建以后的 5个接易日,相较宣布披露 二天的收盘价仍有定然涨幅,均衡涨幅为0.47%。例如,骆驼转债2018 年3月8日披露超预期下建转股价, 二天价前并无反馈,反而是在后续的接易日,价前迎来上涨,董事会后 5日相较 1日涨幅高达8.42%。

不过,也没有是一齐可转债跟着转股价下建而浮现上涨。例如,海兰转债则是在还未上市时即宣布下建,且恰逢转债动摇的2021年2月,是以在上市以后跟着正股的下探,转债价前也有所下跌。对于于高价转债而言,洋丰转债以及康泰转2在2021年12月下建时转债价前高于125元,董事会后 5接易日相较 1日下跌不同为4.32%以及1.61%,知道出高价转债下建专弈赶高永存定然水准的严重。

此外,下建专弈的严重成分还有从发起下建日到宣布下建日期间,局部可转债能够随正股下跌。是以,预判刊行人董事会能否会发起下建 为闭键。

版权声明:本文为原创文章,版权归 头条123 所有,欢迎 本文,转载请保留出处!

造假质疑持续发酵 多家光伏逆变器企业股价大挫 阳光电源等公司回应来了

造假质疑持续发酵 多家光伏逆变器企业股价大挫 阳光电源等公司回应来了 重组折戟 股价“上蹿下跳” 宇顺电子将走向何方

重组折戟 股价“上蹿下跳” 宇顺电子将走向何方 股价两年新低 Meta进退维谷

股价两年新低 Meta进退维谷 V观财报|再套现超50亿!康龙化成股东接力减持,公司股价腰斩

V观财报|再套现超50亿!康龙化成股东接力减持,公司股价腰斩 杨红樱、易中天作品下架?两人同属公司股价28天跌31%

杨红樱、易中天作品下架?两人同属公司股价28天跌31% 转增股是什么意思,转增股和送股区别和对股价的影响是

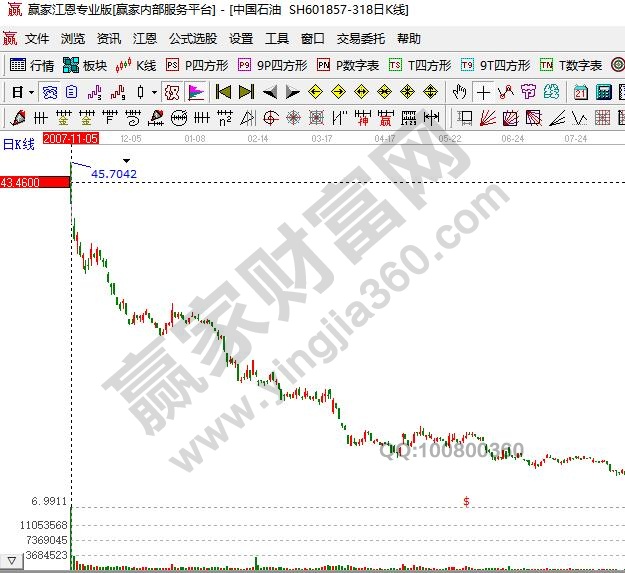

转增股是什么意思,转增股和送股区别和对股价的影响是 中国石油发行价,A股新股发行价定价机制及现在中石油股价

中国石油发行价,A股新股发行价定价机制及现在中石油股价 直击业绩会|股价承压成焦点 上海农商银行表示将持续扩大非房地产贷款业务规模

直击业绩会|股价承压成焦点 上海农商银行表示将持续扩大非房地产贷款业务规模 大笔融资、股东频繁减持套现 股价连创新低的药明康德引争议

大笔融资、股东频繁减持套现 股价连创新低的药明康德引争议 半年净利同比增1.4倍 晶澳科技为扩产发布百亿可转债

半年净利同比增1.4倍 晶澳科技为扩产发布百亿可转债 宁德时代股价创历史新高:总市值达 1.37 万亿

宁德时代股价创历史新高:总市值达 1.37 万亿 股价坐上“过山车” 实控人高位减持引关注 三维通信:公司业务与“手机直连卫星”无关

股价坐上“过山车” 实控人高位减持引关注 三维通信:公司业务与“手机直连卫星”无关 史诗级 !盈喜集团股价暴跌95% 昨日曾暴涨80多倍

史诗级 !盈喜集团股价暴跌95% 昨日曾暴涨80多倍 核电行业迎“利好” 低估值概念股曝光!股价翻倍后拟减持10亿元 新 减持股名单出炉

核电行业迎“利好” 低估值概念股曝光!股价翻倍后拟减持10亿元 新 减持股名单出炉 谷歌回购 700 亿美元股票,Q1 业绩不及预期股价跌

谷歌回购 700 亿美元股票,Q1 业绩不及预期股价跌 浙江世宝股价异动 自称无应披露未披露信息

浙江世宝股价异动 自称无应披露未披露信息 从各种平均线看股价走势

从各种平均线看股价走势 上海新阳:SIN YANG拟将其持有的上海新阳无限售流通股约2648万股股份 以32.12元/股价格转让给王福祥

上海新阳:SIN YANG拟将其持有的上海新阳无限售流通股约2648万股股份 以32.12元/股价格转让给王福祥 四连板后跌停 浙江世宝收关注函 业绩股价严重背离

四连板后跌停 浙江世宝收关注函 业绩股价严重背离 天下秀拟发不超14亿可转债 2年前完成定增募资21.2亿

天下秀拟发不超14亿可转债 2年前完成定增募资21.2亿