澎湃新闻见习记者 王启帆

完成新一轮融资不到一周,成立仅一年半的瑞幸咖啡提交了赴美IPO申请。

4月22日,美国证券交易委员会网站(SEC)显示,瑞幸咖啡(Luckin Coffee)已提交IPO申请,以LK为代码在纳斯达克交易所寻求上市,承销商包括瑞士信贷、摩根士丹利、中金公司等机构。

就在4月18日,瑞幸咖啡刚完成1.5亿美元的B+轮融资,由贝莱德(BlackRock)所管理的私募基金领投。

招股书显示,根据Frost&Sullivan报告,按照门店数量和卖出咖啡杯数计算,瑞幸咖啡占中国咖啡市场份额 二;截至2019年3月31日,瑞幸咖啡拥有2370家自营门店,其中自取店(pick-up)占总店数91.3%,累计交易用户超过1680万;2018年销售咖啡及其他产品共计9000万件。

去年亏损约16亿元

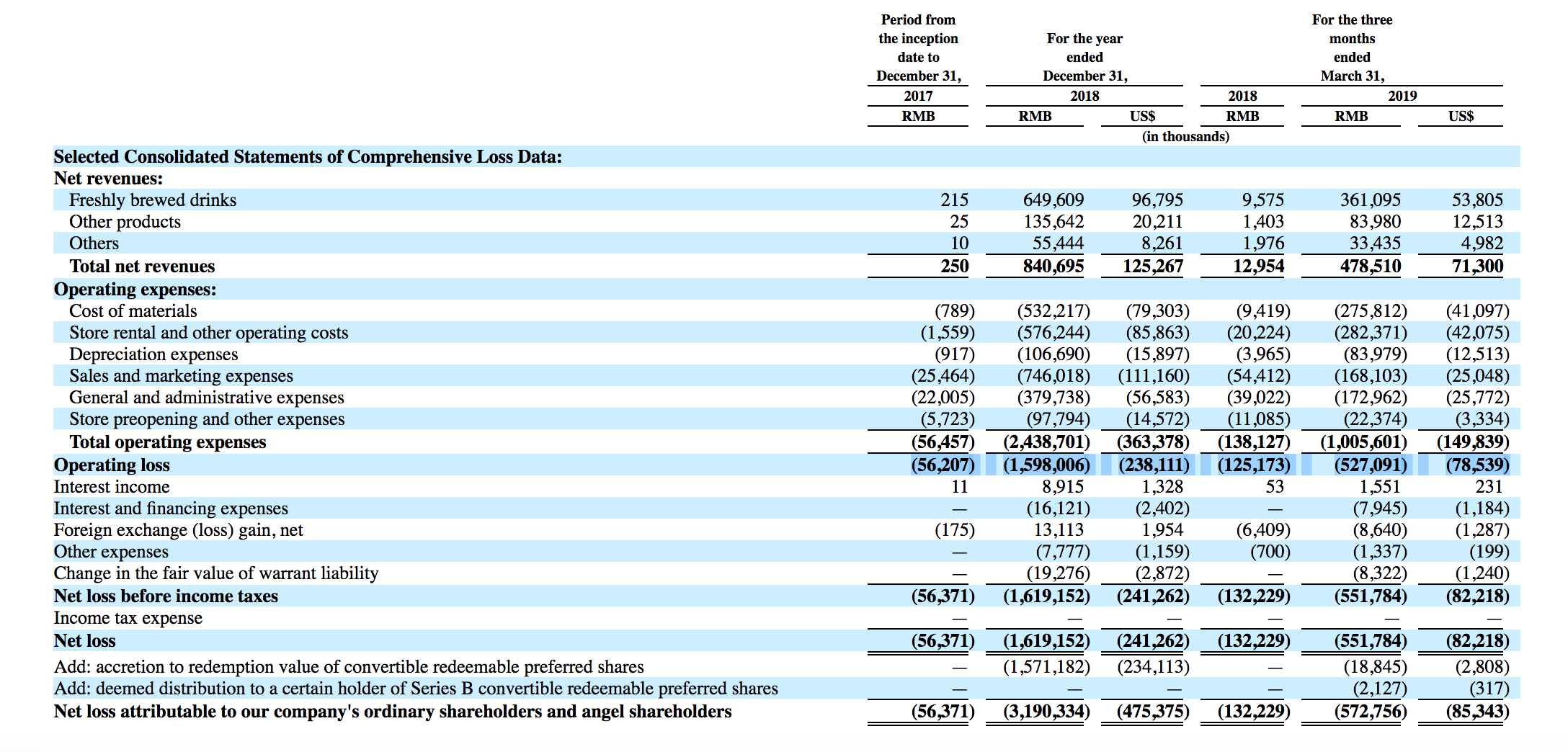

对于外界关心的瑞幸财务数据,招股书也进行了披露。从营收来看,瑞幸咖啡去年净收入(Net Revenues)约8.4亿元人民币,2019年一季度收入为4.8亿元人民币。也就是说,今年一季度已完成去年一半的业绩。

但即使收入增加,自瑞幸咖啡2017年成立以来,公司一直处在亏损状态。招股书显示,2017年,瑞幸经营亏损逾5600万元;2018年全年亏损约16亿元;今年一季度,瑞星咖啡继续亏损状态,经营亏损录得5.3亿元。

但从各季度来看,瑞幸咖啡的经营亏损率却是在逐月降低。2018年 一至 四季度,瑞幸咖啡的经营亏损率分别为966%、283%、201%和138%,2019年 一季度的经营亏损率进一步收窄至110%。

从运营成本来看,瑞幸咖啡去年的主要成本集中在材料费用、店铺租金及运营、销售和市场营销费用。2018年,瑞幸咖啡总营业成本约为24.39亿元,其中材料成本5.32亿元,店铺租金及运营成本为5.76亿元;销售和市场营销费用为7.46亿元。

但进入2019年,店铺租金及运营成本反超营销费用。数据显示,2019年 一季度瑞幸总营业成本超过10亿人民币,其中店铺资金及运营费用为2.8亿元,材料费用2.76亿元;其次是行政开支费用1.73亿元,销售和市场营销费用1.68亿元。

面对快速扩张而带来的高昂成本,瑞幸咖啡在招股书中提到,“我们将进一步提高品牌知名度、扩大客户群体和店铺网络,未来将继续提供商品折扣......因此,未来瑞幸咖啡的收入可能不会以公司预期速度增长,并且无法完全抵消开支成本,未来公司可能将继续承受损失。公司无法做出保证, 终能实现预期的盈利目标。”

面对亏损困局 瑞幸将继续开店

瑞幸咖啡在招股书中表示:“不稳定的品质、高昂的价格和不便利的条件,阻碍了中国现煮咖啡市场的发展。我们相信,瑞幸的运营模式能够解决上述问题,并推动中国咖啡市场的消费。到2019年年底,我们目标成为中国 大的咖啡连锁品牌。”

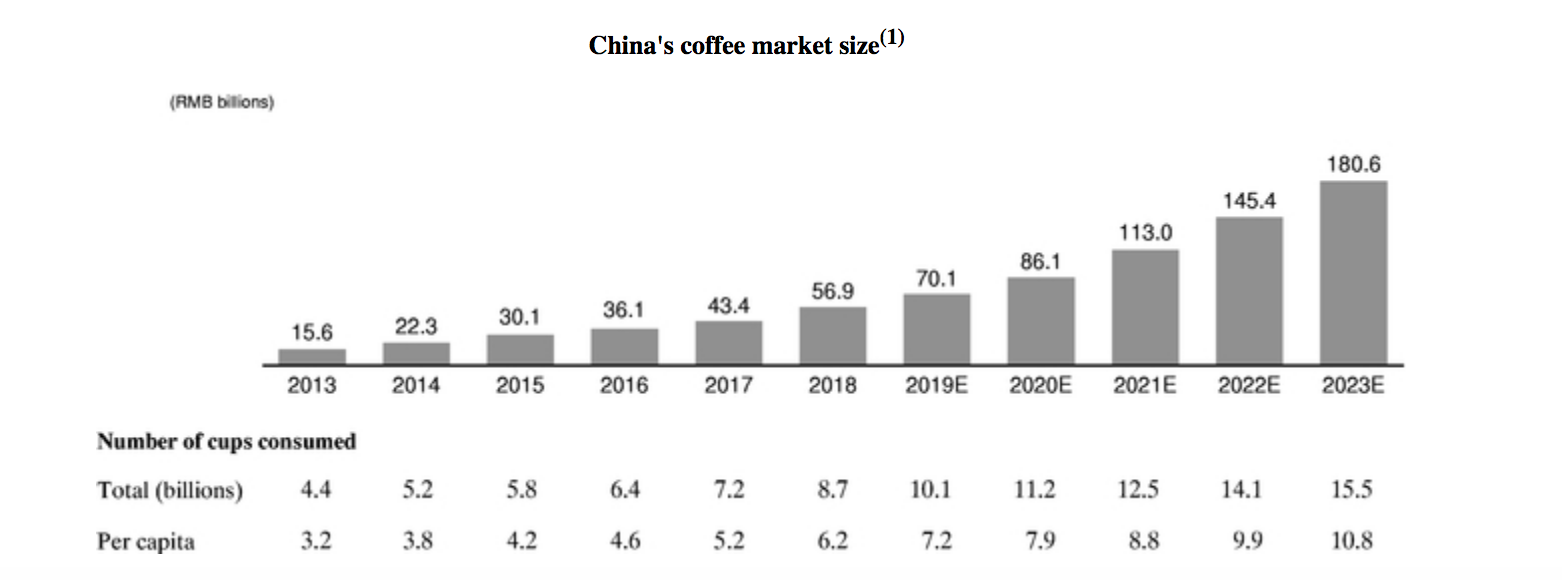

根据Frost&Sullivan报告,中国消费的咖啡杯数已从2013年的44亿杯(人均3.2杯)增长至2018年的87亿杯(人均6.2杯),并预计在2023年达到155亿杯(人均10.8杯)。

从零售额来看,中国的咖啡市场已经从2013年的156亿元增长至2018年的569亿元,Frost&Sullivan预计到2023年,中国咖啡市场将扩大至1806亿元。

中国咖啡市场增长(2013年-2023年)。图片由Frost&Sullivan报告提供

自成立以来,瑞幸咖啡就“疯狂开店”,在一年半的时间里新开门店2370家,其中2018年 四季度开店 快,新增门店884家。

瑞幸在18个月内开店2370家

从目前瑞幸咖啡的全国布局来看,2370家门店主要集中在广东、上海、北京、江苏、浙江等地。

对于新的开店计划,今年1月瑞幸咖啡曾透露,将在2019年年内新增2500家门店,年底门店总数超4500家。也就是说,瑞幸咖啡要在剩余的9个月里保持开店速度,平均每月开店236家,才能完成这一目标。

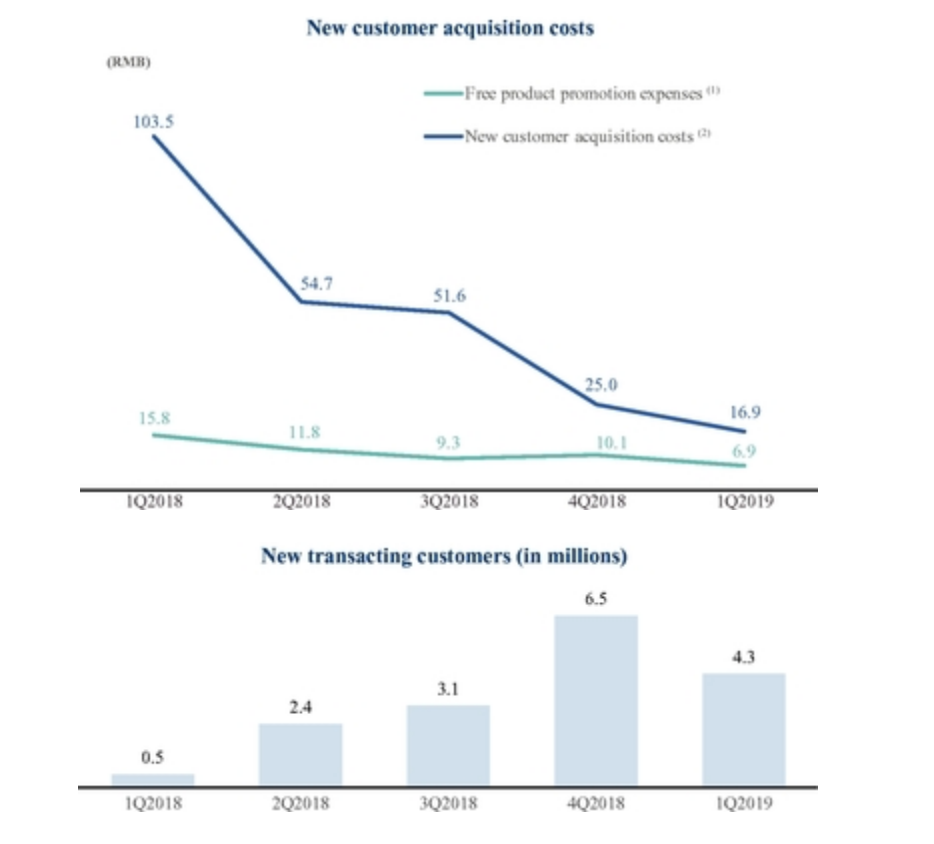

虽然继续烧前和亏损的状态仍将继续,但从招股书来看,瑞幸咖啡的获客成本却是在不断降低。从2018年的 一季度到2019年的 一季度,瑞幸咖啡的获客成本从103.5元降低至16.9元。

大股东为神州租车董事长陆正耀,持股30.53%

版权声明:本文为原创文章,版权归 头条123 所有,欢迎 本文,转载请保留出处!

科普信息网

科普信息网 市气象局与农业农村局 联合开展线上科普知识讲座

市气象局与农业农村局 联合开展线上科普知识讲座 新型冠状病毒科普知识 | 应对新冠变异毒株,大家要做好三件事!

新型冠状病毒科普知识 | 应对新冠变异毒株,大家要做好三件事! 周边踏青游 | 带娃看亚洲“五福小象”,掌握相关科普知识

周边踏青游 | 带娃看亚洲“五福小象”,掌握相关科普知识 【慎重如始做好常态化疫情防控】“物传人”的概率有多大?关键是做好手卫生!【新型冠状病毒科普知识】

【慎重如始做好常态化疫情防控】“物传人”的概率有多大?关键是做好手卫生!【新型冠状病毒科普知识】 家有老人的请注意,疫苗接种注意事项来了【新型冠状病毒科普知识】

家有老人的请注意,疫苗接种注意事项来了【新型冠状病毒科普知识】 “断骨增高”为何不可取?这些科普知识要记牢

“断骨增高”为何不可取?这些科普知识要记牢 南阳市 一人民医院“健康科普知识”走进南阳市 十二小学

南阳市 一人民医院“健康科普知识”走进南阳市 十二小学 老年人接种新冠病毒疫苗,有 高年龄限制吗?该怎么衡量获益和风险?权威解答来了【新型冠状病毒科普知识】

老年人接种新冠病毒疫苗,有 高年龄限制吗?该怎么衡量获益和风险?权威解答来了【新型冠状病毒科普知识】 燃放烟花爆竹能给空气消毒?这些科普知识要知道

燃放烟花爆竹能给空气消毒?这些科普知识要知道 ■疫情防控科普知识 应对新冠变异毒株 大家要做好三件事

■疫情防控科普知识 应对新冠变异毒株 大家要做好三件事 五一出门旅游安全吗?这些疫情科普知识要知道

五一出门旅游安全吗?这些疫情科普知识要知道 理性应对新冠病毒,这些科普知识一起来学习!

理性应对新冠病毒,这些科普知识一起来学习! 【新型冠状病毒科普知识】家有老人的请注意,疫苗接种注意事项来了

【新型冠状病毒科普知识】家有老人的请注意,疫苗接种注意事项来了 【科普知识】3岁以下婴幼儿如何做好防护?这些要点家长们务必注意!

【科普知识】3岁以下婴幼儿如何做好防护?这些要点家长们务必注意!