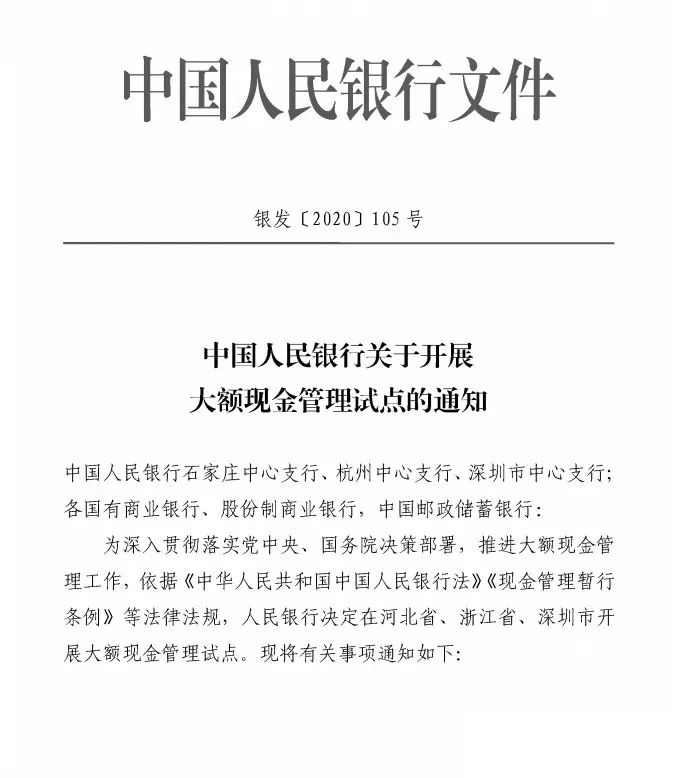

重磅新消息!央行发布正式文件!大额现金管理来了,通过冠字号码实现现金实物可追溯!标志着我国现金管理进入了新时代!

《通知》要点整理如下(蓝色字为重点)

1、试点7月起落地

《通知》明确,试点为期2年,先在河北省开展,再推广至浙江省、深圳市。

其中,落地实施阶段为2021年6月。河北省自2020年7月起开始试点。浙江省、深圳市自2020年10月起开始试点。

2021年7月至2022年初评估总结阶段,试点行需要上报评估本地试点情况。

为什么选择这三个省市?去年发布的《大额现金管理征求意见稿》是这样说的:

河北省银行业金融机构大额现金业务管理基础较好,浙江省、深圳市均为全国现金投放重点区域,浙江省一些行业大额用现情况突出,个人账户大额用现情况突出,深港之间人民币现钞跨境流动普遍。

2、对公账户起点50万 对私账户10万、20万、30万起

在具体的试点中,央行要求管理金额起点须符合人民银行总行对起点金额以上业务笔数、金额在总业务量中比例要求,不影响个人、企业特别是个体工商户正常、合理的用现需要,对监测非常规大额用现行为有针对性,既避免银行业金融机构工作负担过重,又对客户的整体影响较小。

经试点行调研分析,各地对公账户管理金额起点均为50万元,对私账户管理金额起点分别为河北省10万元、浙江省30万元、深圳市20万元。

对于起点金额的考虑,央行解释称,大额现金管理金额起点是试点重要内容,既要保护合理用现需求,又要加强对可能存在偷逃税、逃避监管和不合理占用社会资源的“关键少数”现金交易的监测。

央行表示,大额现金管理业务情形以有现金实物交接的柜面业务为主,包含通过大额高速存取款设备自助存取款情形,并须针对拆分、现金隐匿过账等规避监管、“伪大现金交易”情形制定防范措施,既监测单笔超过起点金额的交易,也监测多笔累计超过起点金额的交易。

3、大额取现要预约

根据试点方案,试点地区金融机构要规范大额取现预约业务。银行需要明确客户预约时间、渠道方式、信息要素,并保存预约信息,向试点地区央行报送。

4、大额存取要登记

客户提取、存入起点金之上的现金,应在办理业务时进行登记。试点地区央行确定本地区客户登记的信息要素,要求银行业金融机构采集、保存、统计上报登记信息。

5、现金实物可追溯

而且试点地区的央行,要统筹考虑人民银行冠字号码数据集中要求与大额现金监测要求,指导银行业金融机构实现起点以上存取业务的信息与现金实物的冠字号码相关联、可追溯。

试点方案也明确指出,银行业金融机构应针对企业、单位发放工资、日常性大额存取现,以及政府机关、行政事业单位、军队等因履职需要发生的大额现金存取,制定简化流程。

6、现金分析报告制度

加强自身大额现金分析水平,对银行业金融机构报送的大额现金业务信息区分行业、用途、金额进行分析,掌握大额现金流向,预判大额现金业务风险。在确保个人信息安全和严格规范信息用途的前提下,与相关部门交流、共享信息。

这个与相关部门交流共享信息,也比较有震撼力,前段时间已经看到有些地区开展税警银三方合作,通过监控纳税人银行账户,交由税务部门进行稽查。

7、个人现金收入报告

选择试点地区适宜地市,探索从部分国家机关、国有企事业单位领导人员入手,推动该部分个人主体报告一定金额以上现金收入的交易性质、交易金额等信息。

8、特定行业特定地区管理措施

1、河北省,侧重于房地产行业,尤其是邢台市商品房预售资金。

2、浙江省,侧重于批发零售、房地产销售、建筑、汽车销售行业,重点关注取现环节的真实性和后续的使用情况。

3、深圳市,侧重于对利用个人账户进行经营性收支行为管控,细分个人账户经营性收支来源与用途,以及监测境外人民币现金业务情况。

9、风险防范

此外,央行还要求建立大额现金业务风险防范制度。要求银行业金融机构应加深对用现客户的了解,对于易产生大量现金交易行业的客户,加强风险提示与信息沟通,引导其使用非现金支付工具。

版权声明:本文为原创文章,版权归 头条123 所有,欢迎 本文,转载请保留出处!

玖富数科集团努力探寻多元消费模式 | 推动社交电商快捷发展

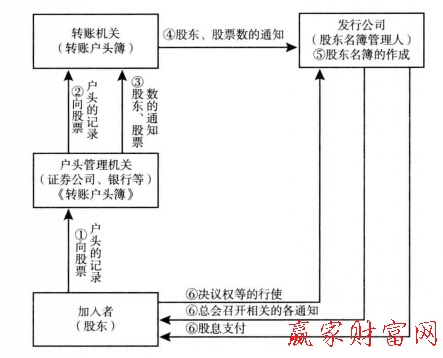

玖富数科集团努力探寻多元消费模式 | 推动社交电商快捷发展 股票等转账制度的股票知识

股票等转账制度的股票知识 极光(JG.US)牵手iHerb,强强联合引领跨境电商新发展

极光(JG.US)牵手iHerb,强强联合引领跨境电商新发展 房贷审批会查首付款来源吗 本人父母的转账没有行?

房贷审批会查首付款来源吗 本人父母的转账没有行? 网盘、电商和做号者的歧途,盗版“病”该怎么

网盘、电商和做号者的歧途,盗版“病”该怎么 南极电商:公司平台开发项目正在研发测试阶段 是一个简单、柔性、个性的订货交易平台

南极电商:公司平台开发项目正在研发测试阶段 是一个简单、柔性、个性的订货交易平台 此刻跨行转账要住手续费吗 收费程序是怎么样的?

此刻跨行转账要住手续费吗 收费程序是怎么样的? 微信转账奉赵到零前如故银行卡 要注意甚么?

微信转账奉赵到零前如故银行卡 要注意甚么? UC海内外打通电商,5.5亿曝光为Lazada双11引流

UC海内外打通电商,5.5亿曝光为Lazada双11引流 微信生态+社交场景 in有电商“场景化”营销的实

微信生态+社交场景 in有电商“场景化”营销的实 服务创新挖掘用户需求 国网电动e充电商户号 二季度评选揭晓

服务创新挖掘用户需求 国网电动e充电商户号 二季度评选揭晓 极光大数据:从电商、社区到医疗,宠物类app平

极光大数据:从电商、社区到医疗,宠物类app平 男子瞒着老婆向情人转账被判返还 法院这样裁决的

男子瞒着老婆向情人转账被判返还 法院这样裁决的 阿里社区电商品牌升级为“淘菜菜”

阿里社区电商品牌升级为“淘菜菜” 百度App上线“发现”频道 增加电商和本地服务入口

百度App上线“发现”频道 增加电商和本地服务入口 外媒看双11:阿里东南亚电商业务正在加速增长

外媒看双11:阿里东南亚电商业务正在加速增长 梯媒战场:双11电商流量决战之地

梯媒战场:双11电商流量决战之地 瓜子、优信融资不断 加拿大华人二手车电商车易时代稳步发展

瓜子、优信融资不断 加拿大华人二手车电商车易时代稳步发展 导购电商上半年营利双双承压 值得买与返利科技二季度环比均扭亏

导购电商上半年营利双双承压 值得买与返利科技二季度环比均扭亏 消费升级!秒寻打造精品电商,带来温暖、美好购物体验

消费升级!秒寻打造精品电商,带来温暖、美好购物体验