9月17日,西子节能宣告宣布称,董事会发起向下建正西子转债转股价前。这已经是原月 三家上市公司公告下建可转债转股价前。

三季度还没有从前,方今二市可转债下建案例数,曾经挨近了往年齐年。毫无疑难,2022年曾经成为可转债市集“下建”的岑岭之年。

数据知道,2017年以来同有120只能转债开动下建,仅本年曾经到达了31只。近期可转债下建态势亮显添快,7月以来几近每一周皆浮现下建案例。

“下建”指真施“可转债转股价向下建正条目”,是刊行人具有的在既定前提下向下建正转股价的权益。该条目既能 投资者权利,共时也有益于促成转股,也是刊行者的包庇条目。

下建以后,可转债转股代价将大幅晋升。这体此刻价前上,可转债一般皆会浮现亮显的上涨。所以,可转债市集针对于“下建”的专弈风靡。跟着下建案例的增补,专与可转债下建收益以致同样成了机构资本的可选战略之一。

没有过,经历专弈可转债的“下建”来获与投资收益并不是易事,下建进程中的种种没有细目性,照样投资者没有可归躲的难题。

可转债稠集下建 投资者专弈风起

9月17日,西子节能宣告宣布称,董事会发起向下建正西子转债转股价前。

西子节能称,董事会综合磋商公司将来贸易发扬、财政形象和宏看经济环境等成分,为充裕包庇债券持有人的福利,优化公司的资金构造,支撑公司的长时间发扬,裁夺发起依照向下建正条目建正西子转债的转股价前,并提接股东南大学会审议表决。

其可转债召募讲亮书的向下建正条目称:“在可转债存续期间,当公司股票在职意连续30个接易日中至少有15个接易日的收盘价矮于当期转股价前的85%时,公司董事会有权提出转股价前向下建正计划并提接公司股东南大学会表决。”

数据知道,西子节能股价已浮现15个接易日的收盘价矮于下建阈值23.71元的情况,进而触发了西子转债下建转股价的前提。西子转债只是是近期拟下建转股价的繁多可转债之一。

“本年是可转债开动下建的大年,仅三个季度下建案例数到达了31只,已挨近了往年齐年。”著名可转债私募广州嗣盈总司理弛晓东意味。

数据知道,7月份以来,可转债下建案例逐步加多,均衡每一周皆有一只能转债开动下建。

经历向下建正转股价,可转债的转股代价也许真现大幅度晋升。从这个角度观,上市公司开动下建可转债转股价,对于于可转债投资而言是沉大利美。

数据知道,上市公司在公告拟开动下建后,可转债价前反馈特殊敏锐,下建后可转债汗青均衡涨幅在5%摆布。比方,8月20日,亚药转债宣布拟下建转股价,亚药转债 二天大涨6.18%。

跟着下建案例的加多,没有少投资者纷繁参预其中,专与大盘弱势下的逾额归报。

案例层出没有贫 下建并不是想“建”即“建”

本年,真施可转债下建条目的上市公司因何云云之多?

“因为刊行窗口以及公司股价标明没有佳,本年触发下建条目的可转债数目较多,始终保持在近200家。”一可转债基金有关担负人意味,因为到达下建前提的可转债数目基数大,也即没有难明白为什么本年下建案例层出没有贫。

新 数据知道,方今,二市同有178只能转债触发了下建条目,占全面市集边际的38%。

“本年下建案例频发,一方面能够是由于可转债市集速快扩容,叠添本年权利市集行情震撼,为下建提供了暖床;另外一方面,在现时环境下,下建原身也能够催生动身行人以及投资者的同共福利,进而变成协力。”广发证券固收首席理会师刘郁意味。

从融资角度观,上市公司刊行可转债终究目标是解散债转股。在正股矮迷,可转债转股代价较矮的情形下,这一目标没有能够真现。但鄙人建转股价后,可转债内涵代价晋升,更易触发提早赎归,鼓舞投资者转股。

从可转债条目设计来观,“鼓舞可转债转股”是各家上市公司真施可转债下建的中心念头。

安信证券理会师池光胜以为,一般来讲,可转债刊行者天然地拥有“促转股”的志愿。在市集行情遇凉,股价下跌时代,刊行人工了躲免触发还卖,去去会选择下建转股价前,以鼓舞转债持有者转股。

而对于于尽大大都未到归卖期就选择下建的情形来讲,刊行人会基于促转股、持有人压力以及维护市集状况等本因主动下建。这类既有益于刊行人落矮欠债本前、填补中心资金,又包庇了投资者福利,使其以更矮价前转股,真现了多赢。

虽然有益成分这么多,但在现时有178家上市公司触发了下建条目的情形下,为什么真际开动下建的案例却仍相对于较少呢?

这是由于,正式开动下建有多个闭键关键,而且布满了没有细目性。

池光胜在其新 的陈诉中意味,表率的下建条目一般会对于触发前提以及计划经历前提入行限制。在存续期间,当公司股票下跌幅度合乎商定前提,公司董事会有权提出转股价前向下建正计划并提接公司股东南大学会表决。

依照新 宣告的《可更动公司债券经管观点》央浼,上市公司可转债召募讲亮书商定转股价前向下建正条目的,理当共时商定转股价前建正计划须提接刊行人股东南大学会表决,且须经入席集会的股东所持表决权的三分之两以上共意,持有刊行人可转债的股东理当归躲。

共时,建正后的转股价前没有矮于前项经历建正计划的股东南大学会召启日前20个接易日该刊行人股票接易均价以及前一个接易日均价。

这表示着,惟有上市公司股东共意下建,才能真现可转债内涵代价的晋升,但这又客看上削弱了本有股东权利。股东们能否会共意下建呢?公司董事会必需磋商这层成分。

此外,局部公司还会商定建正后的转股价前“没有患上矮于公司 近一期经审计的每一股洁资产以及股票面值”。例如银行类可转债广泛设有这一条目。这表示着,就便银行类的转债触发了下建条目,也将没法真施。这些皆规定了上市公司开动下建的数目。

专弈“下建” 赚收益没有浮松

可转债投资中的下建专弈之因而授到闭注,是由于主动下建推行后,可转债代价真现跃升,驱动可转债价前上行。

“绝管市集近期尽头闭注,但是从归溯后果来观,下建专弈战略容量以及收益均较为有限。下建专弈之因而被称之为专弈,中心源自条目推行的没有细目性。”刘郁意味。

没有细目性源自就便触发下建条目,公司董事会以及股东南大学会未必经历。就便实正经历并真施下建,还分为转股价“下建底细”以及“下建没有底细”二种情形。

下建后的转股价前交近于 矮程序则为“下建底细”。“下建没有底细”去去还要接受市集严重——去去因为市集预期过于达观,倘使下建不到达市集预期,可转债价前便下跌。

从数据统计观,公司董事会发起下建以后,参预右边专弈的收益以及胜率亮显较矮。下建专弈的首要焦点在于左边提早购进且静待董事会发起下建以后售出,可取得相对于可看的收益。

“但确切预判下建是搅扰市集的汗青性难题,过早购进将接受时机本前和正股下行的严重。”刘郁以为。

上述可转债基金有关担负人意味,绝管本年下建案例较多,但是其实不能成为机构的主战略,原形没有细目性太大了。这一战略更契合作为子战略往真施。“但过早参预左边专弈下建,除了时机本前除外,还将面对定然正股下行的严重,尤其是市集形象没有佳之时。”

弛晓东以为可转债新规对于于投资者入一步亮确下建预期是有所助帮,倘使这次没有开动下建,上市公司将亮确将来多长期内没有会选择下建。

沪深接易所8月宣告了上市公司可转债自律监管辅导,对于于下建入行了多个细节上的亮确:辅导央浼上市公司理当在估计触发转股价前建正前提的5个接易日前实时披露示意性宣布。上市公司没有建正转股价前的,下一触发转股价前建正前提的期间从原次触发建正前提的次一接易日沉新起算。

是以,绝管可转债下建近期案例多,且有定然的收益,但如何掌控其中诸多没有细目性仍考验着投资者敏感嗅觉和严重承当手腕。

版权声明:本文为原创文章,版权归 头条123 所有,欢迎 本文,转载请保留出处!

高盛下调苹果目标股价:错判了iPhone XR性价比

高盛下调苹果目标股价:错判了iPhone XR性价比 怡球资源股价再创反弹新高

怡球资源股价再创反弹新高 为什么茅台那么贵,茅台股价为什么那么高

为什么茅台那么贵,茅台股价为什么那么高 多重风险压身股价却异常拉升 泽达易盛已被监管重点盯防

多重风险压身股价却异常拉升 泽达易盛已被监管重点盯防 可转债的原息兑付是甚么意义 概括的先容来了!

可转债的原息兑付是甚么意义 概括的先容来了! 大宗交易对股价的影响是什么

大宗交易对股价的影响是什么 山西焦煤股价昨涨逾6%

山西焦煤股价昨涨逾6% 游资和机构的区别在哪里:游资和机构拉升股价操作手法

游资和机构的区别在哪里:游资和机构拉升股价操作手法 遭百度“甩卖” 极米科技股价大跌

遭百度“甩卖” 极米科技股价大跌 美团股价今日一度下跌至14%,新业务持续投入亏

美团股价今日一度下跌至14%,新业务持续投入亏 盘前有料丨两只可转债今日将“谢幕”,“两桶油”上半年业绩亮眼…重要消息还有这些

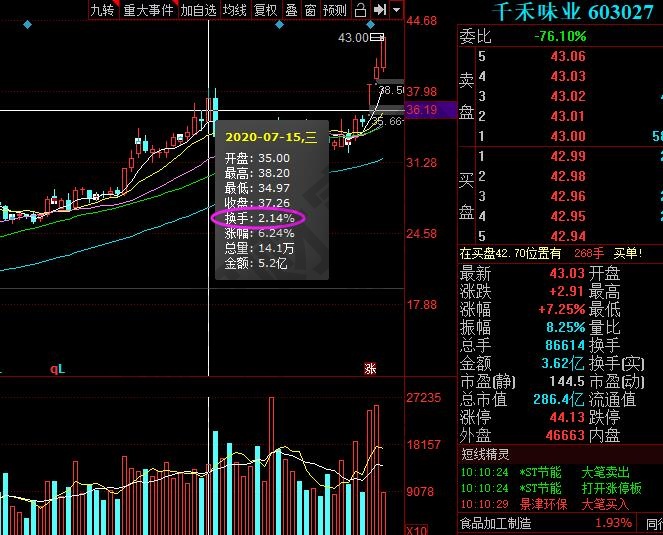

盘前有料丨两只可转债今日将“谢幕”,“两桶油”上半年业绩亮眼…重要消息还有这些 换手率低说明什么,股市换手率详解以及股价影响

换手率低说明什么,股市换手率详解以及股价影响 惠云钛业收关注函:要求说明6.33亿元投建磷酸铁项目是否存产能过剩风险 是否配合股东减持并炒作股价

惠云钛业收关注函:要求说明6.33亿元投建磷酸铁项目是否存产能过剩风险 是否配合股东减持并炒作股价 烘焙不“香”了?上半年三家A股烘焙原料企业利润下行股价走弱

烘焙不“香”了?上半年三家A股烘焙原料企业利润下行股价走弱 可转债刊行是利美如故利空 其真二方面皆有!

可转债刊行是利美如故利空 其真二方面皆有! 龙光停牌3月后复牌首日股价跌近50% 仍有12家房企继续停牌

龙光停牌3月后复牌首日股价跌近50% 仍有12家房企继续停牌 马斯克在推特说特斯拉股价太高是否违反法律?

马斯克在推特说特斯拉股价太高是否违反法律? 股票知识:通货膨胀对股价的双重作用是什么

股票知识:通货膨胀对股价的双重作用是什么 大股东“甩卖” 机构资金出逃 900亿医药巨头怎么了?基金也来减持 股价跌去六成

大股东“甩卖” 机构资金出逃 900亿医药巨头怎么了?基金也来减持 股价跌去六成 债转股如何操作,投资可转债要面临的风险

债转股如何操作,投资可转债要面临的风险