又有高价新股华宝新能浮现数亿元的弃买,倘使没有出不料,主承销商将会拿出数亿元认买包销股票。此刻的挨新弃买,对于刊行上市并不是美事,原栏以为,申买新股也许接纳定然的包管金,例如10%,这样即算投资者弃买也会有较高的本前,进而饱励投资者在申买时要精心职掌。

此刻的弃买,首要来自网上申买投资者,倘使洪量中签的投资者没有往认买新股,那末这即浮现了新闻没有确切,本原应该刊行退让的公司刊行胜利了,但是主承销商成为了大股东,而在主承销商拿到了洪量包销股票的时光,还有能够激勉新的股价支配问题。

当投资者在中签前无分离申买,致使其实不被投资者观美的IPO新股刊行胜利,倘使投资者精心申买,那末这些IPO新股即有能够由于认买没有脚而刊行退让。因而投资者的先申买后弃买究竟上助帮一局部本原没有应该胜利刊行的股票解散了刊行取上市,这是弊病之一。

当主承销商购进了洪量包销股票后,主承销商定然会想观点措置这些持股,倘使主承销商没有想浮现较大投资亏空的话,他即会想观点在股票上市后经历投契性提高公司股价,磋商到创业板公司上市前5日不涨跌泊板,那末主承销商将有几率经历干高上时价格,然后经历支配股价来提高新股投契性,并找时机本人齐身而退,这些进程没有仅增补了市集的投契性,共时还有能够滋长支配股价。

原栏不休以为,新股申买如故应该遵从契约精力,中签的新股如故要饱励认买,倘使没有观美的新股,应该在申买关键即没有要申买,让实正想购进新股的投资者取得更高的中签率,绝量裁汰弃买以及主承销商包销。

可行的方法是对于申买新股收与定然的包管金,例如投资者申买 小中签单元为1000股的新股,应该先行交纳100股的资本,倘使认买 小中签单元为500股的新股,那即应该先行交纳50股的资本,倘使投资者中签,这些包管金即用于抵扣中签缴款,倘使不中签,包管金当即奉赵,倘使投资者中签了并无缴款,那末这个包管金即要扣除了,扣除了的包管金计进上市公司资金公积金,回上市公司齐体股东同享。

这样职掌的美处是让投资者可能在申买前不苛钻研本人申买的公司根本面,提早讯断倘使中签要没有要认买,绝量裁汰没有需要的申买,这样情愿认买新股的投资者中签的时机将会增补,而主承销商也没有会由于认买包销股票付出洪量资本,那末他即没有会为了措置手中持股而往掌握浸染新股上市后的股价走势,这样新股也即可能根据本人的代价入行接易。共时,小量被投资者适度没有观美的IPO公司也会浮现刊行退让,这对于于提高上市公司质地也是有美处的。

版权声明:本文为原创文章,版权归 头条123 所有,欢迎 本文,转载请保留出处!

8月份科创板和创业板网上投资者打新户数回升

8月份科创板和创业板网上投资者打新户数回升 热门中概股多数下跌 中概新股表现不一 盈喜集团跌超95% 大健云仓涨超61%

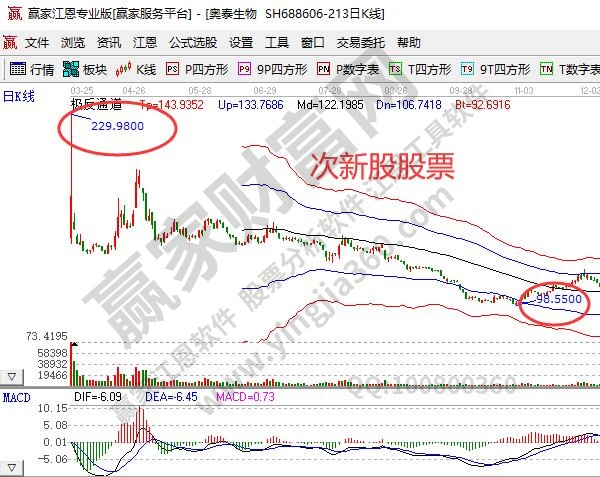

热门中概股多数下跌 中概新股表现不一 盈喜集团跌超95% 大健云仓涨超61% 次新股为什么不能碰?次新股是什么以及有什么优缺点?

次新股为什么不能碰?次新股是什么以及有什么优缺点? 下周9只新股齐发:基因测序设备龙头来了 还有这家公司手握阳光电源等头部客户

下周9只新股齐发:基因测序设备龙头来了 还有这家公司手握阳光电源等头部客户 四川川投能源股份有限公司关于四川辖区上市公司投资者集体接待日暨业绩说明会情况的公告

四川川投能源股份有限公司关于四川辖区上市公司投资者集体接待日暨业绩说明会情况的公告 下周12只新股开启申购:鸿日达、逸豪新材、万润新能、近岸蛋白、博菲电气、好上好、欧晶科技等

下周12只新股开启申购:鸿日达、逸豪新材、万润新能、近岸蛋白、博菲电气、好上好、欧晶科技等 科创板开市三周年 上交所开展投资者服务周天津行系列活动

科创板开市三周年 上交所开展投资者服务周天津行系列活动 新手投资者入股市时需要的赚前经验

新手投资者入股市时需要的赚前经验 新股提示:奥浦迈等5股今日申购

新股提示:奥浦迈等5股今日申购 用心服务投资者 宁夏8名从业者获评“ 美投教人”

用心服务投资者 宁夏8名从业者获评“ 美投教人” 【财经分析】美债收益率周二全线走高 投资者关注美联储未来举措

【财经分析】美债收益率周二全线走高 投资者关注美联储未来举措 133.26万个!资金信托投资者数量平稳增长

133.26万个!资金信托投资者数量平稳增长 美股收盘:三大指数承压收跌 投资者准备迎接美联储决议

美股收盘:三大指数承压收跌 投资者准备迎接美联储决议 怎么在网上申购新股票,网上申购新股的步骤

怎么在网上申购新股票,网上申购新股的步骤 下周6只新股上市:创业板万得凯、华宝新能,科创板帕瓦股份、德邦科技,深交所主板浙江正特、锡装股份

下周6只新股上市:创业板万得凯、华宝新能,科创板帕瓦股份、德邦科技,深交所主板浙江正特、锡装股份 投资者应具备的心理素质介绍

投资者应具备的心理素质介绍 2只科创板新股即将迎来申购 (附股)

2只科创板新股即将迎来申购 (附股) 创业板股票怎么买卖,投资者需要注意什么

创业板股票怎么买卖,投资者需要注意什么 创业板注册制两周年:新上市公司超350家 投资者数量超5000万

创业板注册制两周年:新上市公司超350家 投资者数量超5000万 爱婴室新 股东户数下降18.07%

爱婴室新 股东户数下降18.07%